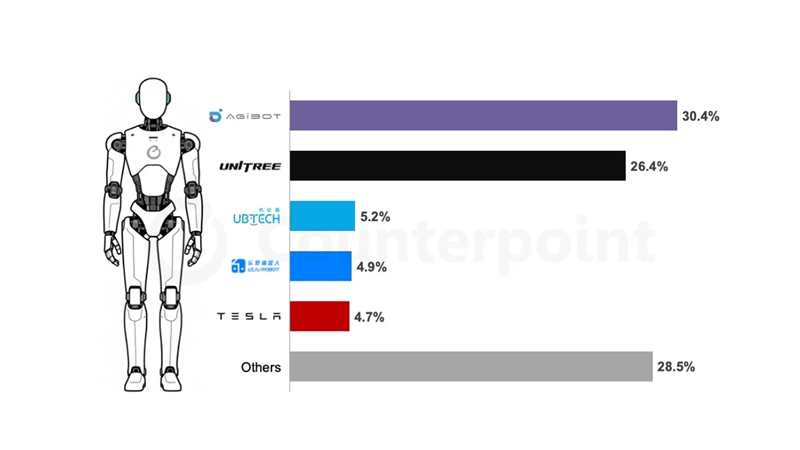

调研机构CounterPoint最新发布的数据显示,2025年全球人形机器人装机量约为1.6万台,其中中国市场占比超过80%。据该机构报告,这一分布凸显中国在人形机器人领域的规模化推进与产业化落地速度,在机器人及智能制造领域引起较多讨论。

据CounterPoint报告内容,2025年全球人形机器人装机量合计约1.6万台,较上年保持增长态势。从区域分布看,中国市场贡献了八成以上的份额,其余部分主要由北美、欧洲及亚太其他地区的少量项目构成。报告称,中国的高占比源于政策支持、供应链完善与下游应用场景的快速铺开,包括工业协作、商用服务与特种作业等方向均有实际部署。数据来源为该机构在2026年初发布的年度人形机器人市场追踪报告,统计覆盖已投入运行并完成安装的人形机器人整机设备。

在行业与产业层面,该数据反映出中国在人形机器人产业化进程中已形成较明显的规模优势。与以往以实验室样机或小规模试点为主的发展阶段不同,2025年的装机量表明该技术已进入可复制、可批量部署的初期商用阶段。在中国,制造业升级与劳动力结构变化促使企业加快导入人形机器人执行重复性、高精度或高危任务,而在商用服务领域,部分企业已将人形机器人用于接待、导览与简单交互,为后续场景扩展打下基础。这一趋势促使业界重新审视全球人形机器人的区域竞争格局,中国在制造能力、成本控制与场景适配上的综合优势成为关注重点。

CounterPoint的报告揭示出人形机器人在2025年初步形成规模化应用格局,中国占据主导地位的现实将对全球产业链布局与技术路线产生持续影响。后续可关注中国在核心零部件自主研发、跨场景应用深化及国际市场的参与度,同时留意其他地区在政策扶持与示范项目上的跟进速度,这些将决定人形机器人从局部商用向更广泛领域渗透的进程与全球平衡的演变。